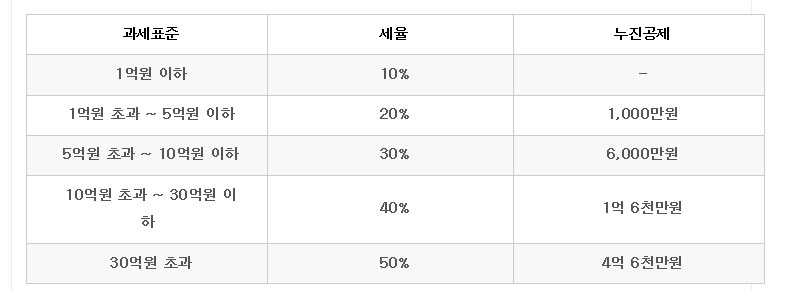

상속세율/증여세율

과세표준금액이 1억이하인 경우 증여세율, 상속세율은 10% 적용

1억초과 ~ 5억이하인 경우 증여세율, 상속세율은 20% 적용

5억초과 ~ 10억이하인 경우 증여세율, 상속세율은 30% 적용

10억초과 ~ 30억이하인 경우 증여세율, 상속세율은 40% 적용

30억 초과인 경우 증여율, 상속세율은 50% 세율이 적용됩니다.

상속세율과 증여세율은 같습니다. 똑같은 세율표를 적용합니다.

그렇다고 해서 똑같은 금액을 상속하거나 증여했을 때 산출세액이 같은 것은 아닙니다.

세율이 같다는 것은 세율을 적용하기 전 각종 공제액을 차감하여 산출된 과세표준에

적용하는 세율이 같다는 것을 말합니다.

대체로 상속세가 증여세보다 공제금액이 훨씬 많습니다.

상속세란?

상속세란 부모나 배우자 등의 사망으로 그 재산을 가족이나 친족들이 물려받는 경우에 그 물려받은 재산에 대하여 과세되는 세금입니다.

▼ ▼

세금별 공제내용에

피상속인의 전재산을 과세대상으로 합니다.

여기서의 전재산에는

1. 금융재산 : 금융감독원에서 확인가능하며

2. 부동산 : 시군구 민원실(지적과, 토지정보과)등에서 확인

3. 보험금, 퇴직금등

4. 추정상속재산 : 사망개시일로부터 1년전 2억이상처분하였거나 2년전에 5억이상처분시 그 용도가 객관적으로 입증이 안되면 증여로 추정하여 상속으로 추정하여 상속재산에 포함되니 조심하여야 합니다.

5. 사망전 증여재산 : 피상속인에 증여시 10년이내 모든 증여재산과 피상속인이외의 자에 증여시 5년내 모든재산은 상속세 과세가액에 가산합니다.

위에 모든 재산을 합한 금액에서 배우자공제 5억과 일괄공제 5억을 차감한 금액이 상속세 과세표준이 됩니다.

상속세 계산방법

▼ ▼

상속에의 산출세액은 과세표준에 세율을 곱하여 계산합니다.

산출세액= (과세표준x세율)-(누진공제액)

상속세 과세표준

상속재산(유중.사인중여재산 포함)+간주상속재산+추정상속재산+사전중여재산

공과금-채무-장례비-각종상속공제액

간주상속재산:

보험금.신탁재산.퇴직금 등

추정상속재산:

상속개시 전 처분재산 중 사용처가 불분명하여 상속으로 추정한 재산

사전증여재산:

피상속인이 10년이내 (상속인이 아니면 5년)에 증여한 재산

증여세란?

증여세란 타인으로부터 재산을 무상으로 받은 경우에 그 증여받은 재산에 대해 부과되는 세금입니다.

▼증여받은 재산에서 아래의 금액들을 차감합니다. ▼

1. 배우자로부터 증여받은 경우 : 10년동안 6억원 공제됩니다.

2. 직계존속으로부터 증여받은 경우 : 10년동안 5,000만원공제. 다만 미성년자가 직계존속으로부터 증여받을시 10년동안 2,000만원만 공제됩니다.

3. 직계비속(수증자와 혼인중인 배우자의 직계비속 포함)으로 부터 증여를 받은 경우 :

10년동안 3,000만원 공제됩니다.

4. 기타 친족(형제자매간이나 며느리등) : 10년동안 500만원 공제됩니다.

위에 사항에 해당되면 증여받은 금액에서 위의 공제액을 빼고 남은 금액이 과세표준이 되며, 해당 과세표준금액구간 증여세율을 곱하고 누진공제액을 빼주면 증여세가 계산됩니다.

증여세 면제한도 2016년에 증여세 면제한도가 상향되었습니다.

**직계비속과 기타친족에 대한 증여한도 상향되었습니다

상속세와 증여세모두 기한내 신고 (상속세는 상속개시일이 속한 달의 말일부터 6개월이내,

증여세는 증여받을날로부터 3월이내)한 경우 산출세액의 10%를 감면해줍니다.

또 부모가 자식한테 증여시 사직이 증여세낼 돈이 없어서 부모가 해당 증여세를 내준다면 납부한

증여세에도 증여세를 다시 부과하게됩니다.

증여세 계산방법

▼ ▼

증여세의 산출세액은 과세표준에 세율을 곱하여 계산합니다.

산출세액=(과세표준x세율)-(누진공제액)

증여세 과세표준=(증여재산가액+사전증여재산)-채무-증여재산공제

사전증여재산:

당해 증여 전 10년 이내에 동일인(직계존속인 경우 배우자 포함)으로부터 받은 합산대상중여가액

'♡지혜 샘물 > 부동산 세무상식' 카테고리의 다른 글

| [부동산 Q&A] 조정대상지역에 갭투자 아파트 5채 있는데.. (0) | 2017.08.26 |

|---|---|

| 재산세 납입일 기준 (0) | 2017.06.01 |

| 호텔과 레지던스의 차이가 뭔가요?? (0) | 2016.10.08 |

| 써비스 레지던스란 무엇인가요? (0) | 2016.10.08 |

| 증여세율 (0) | 2016.08.08 |